Compte d’épargne libre d’impôt

Qu’est-ce que c’est ?

Le CELI a été introduit par le gouvernement canadien et est entré en vigueur en janvier 2009 afin d’aider les Canadiens à épargner à des fins différentes tout au long de leur vie. Le CELI permet une croissance libre d’impôt du revenu de placement et des gains en capital, tout en offrant une souplesse pour les cotisations et les retraits.

Contributions

En raison de son aspect libre d’impôt, le gouvernement a imposé des cotisations maximales à l’intérieur de ce compte. De plus, pour être autorisé à contribuer au CÉLI, vous devez être :

- Résidents canadiens

- Âgé de 18 ans ou plus

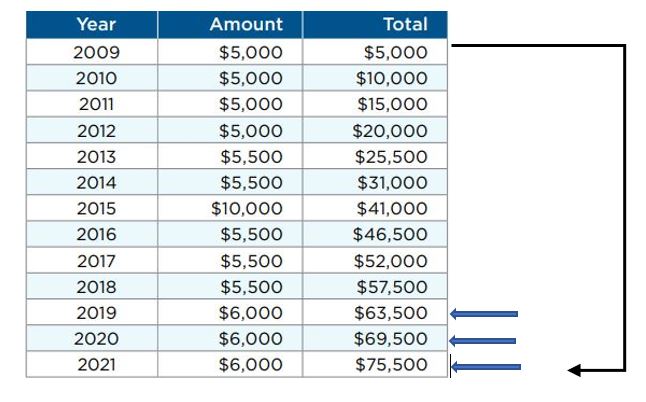

Il est important de tenir compte de votre âge lorsque vous cotisez à un CELI afin de savoir combien de cotisations peuvent être versées dans le compte. Par exemple, une personne qui a eu 18 ans en 2019 ne peut cotiser que 18000 $ en 2021 (c’est-à-dire 6000 $ en 2019, 6000 $ en 2020 et 6000 $ en 2021) par rapport à une personne qui avait au moins 18 ans en 2009 et qui n’a jamais cotisé à un CELI, en 2021, cette personne aurait droit à l’espace de cotisation maximale de 75 500 $.

L’espace de contribution CELI s’accumule automatiquement chaque année et toute cotisation inutilisée sera reportée indéfiniment afin d’être utilisée au cours des années suivantes.

Il n’y a pas de déduction fiscale sur les cotisations. Toutefois, une contribution excessive peut entraîner une pénalité fiscale.

Retraits

Les retraits sont libres d’impôt et autorisés à tout moment et pour n’importe quelle raison. Le montant total des retraits peut être réinvesti dans votre CELI à compter de l’année suivante, sans avoir d’incidence sur votre espace de cotisation. Cependant, recontribuer dans la même année civile peut entraîner une pénalité fiscale, si vous n’avez pas de marge de cotisation disponible, car elle est considérée comme une sur-contribution.

Qui peut bénéficier d’un CELI ?

- Les investisseurs nouveaux sur le marché du travail ; ils n’ont pas à attendre et à « gagner » un espace de contribution, comme ils le feraient avec les REER. Cela signifie que les personnes de plus de 18 ans qui commencent tout juste une carrière peuvent utiliser le CELI pendant qu’elles accumulent un espace de cotisation à un REER pour les années ultérieures lorsqu’elles se trouveront dans une tranche d’imposition plus élevée.

- Les personnes épargnant pour l’éducation. Étant donné que les jeunes de 18 ans ne sont plus admissibles aux subventions du REEE, le CELI peut être un excellent moyen d’épargner pour les études postsecondaires. L’argent peut être retiré du compte pour n’importe quelle raison, même si les études postsecondaires ne sont pas poursuivies (contrairement au REEE).

- Futurs acheteurs de maisons. Plutôt que de cotiser à un REER et d’emprunter ces mêmes fonds dans le cadre du Régime d’accession à la propriété (RAP), les investisseurs peuvent épargner pour leur maison en contribuant à un CELI. Lorsque les fonds sont retirés du CELI pour payer la maison, il n’y a pas d’impôt à payer sur toute croissance. De plus, contrairement au RAP, l’argent n’a pas à rester dans le compte pendant 90 jours avant d’être admissible au retrait, et les fonds n’ont pas à être remboursés.

- Les aînés et ceux qui s’inquiètent des récupérations de pensions. Les aînés peuvent épargner et continuer à percevoir leur pension comme celle de la sécurité de la vieillesse lorsqu’ils utilisent un CELI. Étant donné que les revenus de placement et les retraits ne sont pas déclarés dans la déclaration de revenus, cela élimine la possibilité de récupérer des prestations telles que la sécurité de la vieillesse (SV). En effet, le revenu et le retrait d’un CELI n’auront aucune incidence sur leur admissibilité à ces prestations et crédits.

- Et bien d’autres

Conclusion sur les CELI : Peu importe l’âge ou l’horizon de placement, un CELI devrait être considéré comme faisant partie d’une importante stratégie de placement.

CELI versus REER: CLIQUEZ ICI

Les commentaires contenus dans le présent document constituent une discussion générale sur certaines questions qui ne sont considérées qu’à titre d’information générale et ne doivent pas être considérés comme des conseils fiscaux ou juridiques. Veuillez obtenir des conseils professionnels indépendants, dans le contexte de votre situation particulière. Ce texte /vidéo a été conçue et produite par Flavio et Violetta Vani, conseillère en fonds d’investissement chez Investia Services financiers inc., et ne reflète pas nécessairement l’opinion d’Investia Services financiers inc. Les informations contenues dans cet article proviennent de sources que nous croyons fiables, mais nous ne pouvons garantir leur exactitude ou leur fiabilité. Les opinions exprimées sont basées sur une analyse et une interprétation datant de la date de publication et sont sujettes à changement sans préavis. De plus, ils ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Les fonds communs de placement sont offerts par l’entremise d’Investia Services financiers inc. Les commissions, les commissions de suivi, les frais de gestion et les frais peuvent tous être associés aux placements dans les fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se répéter.

{kind=link}

{kind=link}

{kind=link}